C’est probablement la question que j’entends le plus souvent.

S’il existait une formule magique pour gérer son argent, ça se saurait… non ?

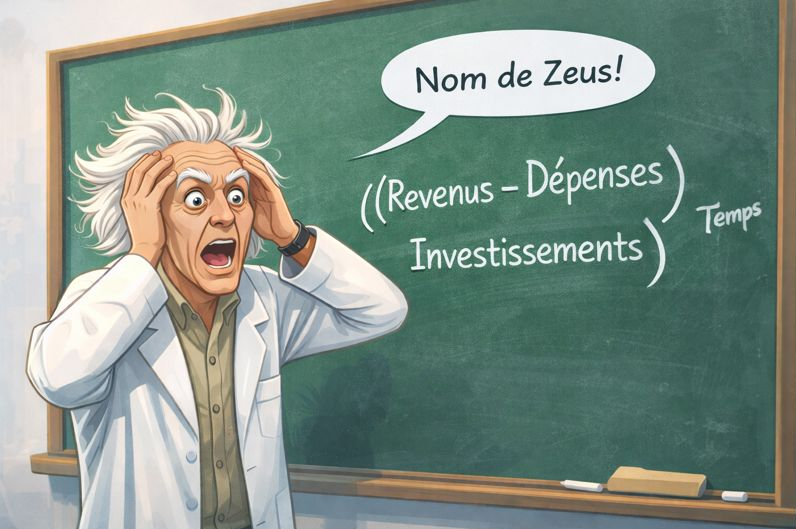

Et pourtant, elle existe.

La formule

((Revenus – Dépenses) × Investissements)Temps

(Revenus – Dépenses = Epargne)

(Investissements = rendement net des frais, des impôts et de l’inflation)

Cette formule est volontairement simplifiée. Son intérêt n’est pas nécessairement de “faire le calcul”, mais d’illustrer les mécanismes à l’œuvre et de réfléchir à la manière d’améliorer chaque paramètre.

À première vue, ça peut sembler un peu abstrait.

Mais en réalité, cette formule est mathématiquement à la portée d’un élève de 4e.

Et bonne nouvelle : on a tous été en 4e.

Une soustraction.

Une multiplication.

Une puissance.

Pourquoi cette formule est “magique” ?

Parce qu’elle est simple, mais qu’elle regroupe tous les paramètres qui influencent réellement ton patrimoine financier.

Pas un produit miracle.

Pas une astuce secrète.

Juste les bons leviers.

1 – L’épargne : la base de tout

Sans épargne, il n’y a pas d’investissement.

C’est un point souvent passé sous silence par les influenceurs et vendeurs de rêves, parce qu’il est beaucoup moins sexy que la promesse de gains rapides. Pourtant, il faut toujours une mise de départ, aussi petite soit-elle.

Pour épargner, il n’y a que deux leviers :

- gagner plus

- dépenser moins

2 – Gagner plus (augmenter ses revenus)

Avant de pouvoir vivre de revenus “passifs” (et sauf héritage ou parents fortunés), il faut d’abord… générer des revenus actifs.

Pour la plupart des gens, cela passe par le travail, que l’on soit salarié ou à son compte.

Les leviers pour augmenter ses revenus varient selon les situations, mais reposent souvent sur des mécanismes assez similaires :

- formation et montée en compétences (au début de sa carrière ou tout au long de sa vie)

- type d’activité ou de poste (salarié, indépendant, artisan, chef d’entreprise…)

- choix du secteur ou du marché adressé

- capacité à négocier (un salaire, un tarif, un contrat, un client)

- trajectoire dans le temps (évolution de poste, développement de son activité, diversification des sources de revenus)

Ces sujets sont parfois inconfortables, car ils touchent à des choix personnels et professionnels.

Mais ils sont absolument centraux dans l’équation.

3 – Dépenser moins

Quel que soit ton niveau de revenus, si tu dépenses tout — ou pire, plus que ce que tu gagnes — il n’y a rien à investir.

Et parfois même, tu accumules une dette.

Les dépenses ne dépendent pas seulement de “la volonté”. Elles sont très souvent liées à des choix de vie concrets, parfois faits sans vraiment les questionner :

- Le logement

La localisation (centre-ville ou périphérie), la taille, le type de bien.

Quelques mètres carrés en plus, un quartier plus central ou un logement temporairement surdimensionné peuvent représenter des centaines d’euros par mois, sans forcément apporter beaucoup plus de confort au quotidien. - Le transport

Voiture ou transports en commun, type de véhicule, neuf ou d’occasion.

Une voiture récente et puissante peut coûter bien plus cher que son prix d’achat : assurance, entretien, carburant, décote… souvent pour un usage limité à quelques kilomètres par jour. - Le rapport à la consommation

Achats impulsifs, renouvellement fréquent d’objets encore fonctionnels, mais aussi accumulation d’abonnements numériques (streaming, musique, livraison, cloud, logiciels…). Pris individuellement, ces montants semblent modestes. Additionnés sur une année, ils peuvent représenter plusieurs centaines voire milliers d’euros, parfois sans que l’on en ait pleinement conscience. - Certaines dépendances

Jeux, alcool, tabac…

Au-delà de l’aspect personnel ou sanitaire, ce sont aussi des dépenses récurrentes qui pèsent durablement sur le budget. Leur dimension comportementale rend parfois leur remise en question plus complexe que pour d’autres postes de dépenses.

Ce levier est souvent le plus rapide à activer, mais aussi le plus délicat émotionnellement, car il touche directement au mode de vie.

4 – Investir (mais pas n’importe comment)

Une fois l’épargne constituée, elle peut être investie :

- livret réglementé

- immobilier

- actions

- obligations

- crypto

- or…

Tous les investissements n’ont ni les mêmes risques, ni les mêmes rendements, ni la même liquidité.

Ils répondent à des objectifs et des contextes différents.

Il existe une formule “magique” pour la gestion de son argent, mais il n’existe pas de produit d’investissement miracle. En matière d’investissement, tout dépend du contexte : situation personnelle, tolérance au risque et types d’objectifs. Un produit pertinent pour l’un peut être totalement inadapté pour un autre.

5 – Le temps : le multiplicateur ultime

Le temps n’est pas un simple multiplicateur.

C’est une puissance.

Avec des intérêts simples, 1 000 € placés à 5 % pendant 10 ans rapporteraient 500 €.

Avec des intérêts composés, ils rapportent environ 630 €, soit 26% de plus.

Si vous voulez tester par vous-même :

– en intérêts simples, on multiplie chaque année le capital initial (1 000 € × (1 + 5 %) × 10)

– en intérêts composés, chaque année les gains s’ajoutent au capital et produisent à leur tour des gains (1 000 € × (1 + 5 %) × (1 + 5 %) × … sur 10 années)

Pourquoi ?

Parce que les gains des années précédentes viennent s’ajouter au capital et produisent eux-mêmes des gains.

👉 Plus vous commencez tôt, plus cet effet joue en votre faveur.

Pourquoi on ne peut pas tout optimiser en même temps

Le temps est un avantage énorme quand on commence jeune.

Les intérêts composés y jouent pleinement leur rôle sur une longue période. Cela permet aussi, dans certains cas, de prendre davantage de risque, car une phase de baisse peut être compensée sur le long terme.

Mais c’est aussi souvent le moment où l’épargne est la plus faible.

En début de carrière, les revenus sont généralement plus modestes.

Cette période coïncide fréquemment avec des dépenses importantes liées à l’installation et à la construction du foyer.

À l’inverse, vers 50 ans, les revenus sont souvent plus élevés et certaines dépenses diminuent (enfants devenus adultes, logement stabilisé…).

Cela permet parfois d’investir des montants plus importants, mais sur une période plus courte, où l’effet des intérêts composés joue moins, et où l’impact du risque peut être plus élevé.

Certaines trajectoires sont mathématiquement vraies, mais peu réalistes pour la majorité des gens.

L’intérêt de cette formule n’est donc pas de tout maximiser en permanence, mais de comprendre où tu en es, afin de prendre de meilleures décisions à chaque étape de ta vie.

Petit exercice : mettre la formule en pratique

Pour chaque paramètre de la formule, demandez-vous :

1. Qu’est-ce que je peux changer dès maintenant ?

- Revenus – vérifier si mon salaire est aligné avec le marché

- Dépenses – arrêter une dépense que je juge finalement inutile

- Investissement – placer l’argent qui dort sur mon compte courant

- …

2. Qu’est-ce que je peux améliorer dans les deux prochaines années ?

- Revenus – me former pour évoluer ou changer de poste

- Dépenses – ajuster mon logement à mes besoins réels

- Investissement – apprendre à diversifier mes investissements

Note finale

Je n’ai volontairement pas parlé ici de l’effet de levier (l’argent emprunté pour investir).

C’est un sujet important, qu’on abordera plus tard.

Mais si vous comprenez déjà cette formule, vous avez compris l’essentiel.